重点城市公立医院化学药终端竞争格局变化

发表日期:2019-04-08

近年来我国医药行业药品研发、抗癌药降价、审评审批、带量采购、仿制药一致性评价等监管政策频频出台,打出了深化医改的组合拳。在国家顶层设计下,不仅一些老牌企业开始转型,终端药品市场格局的重构也在悄然发生。据米内网数据,重点城市公立医院终端抗肿瘤用药市场规模不断扩大,注射剂产品销量则不断下滑……

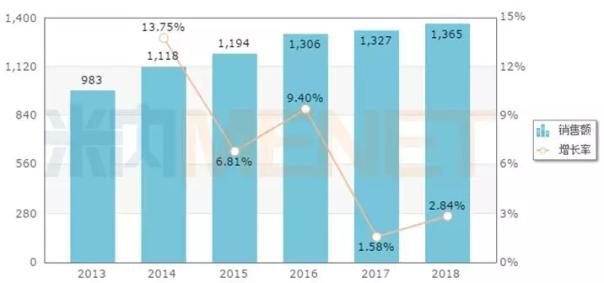

据米内网数据,2018年重点城市公立医院终端(北京、长沙、成都、广州、哈尔滨、杭州、济南、南京、上海、沈阳、石家庄、天津、武汉、西安、郑州、重庆)化学药年度销售额为1365亿元,同比上年增长2.84%,近三年来销售增长趋缓。

重点城市公立医院化学药销售情况(单位:亿元)

在重点城市公立医院化学药城市格局中,广州、北京、上海的销售额位居前列,均超过160亿元,郑州以113亿元位居第四。值得关注的是,随着上海带量采购的逐批推进,第一、第二和第三批带量采购平均降幅分别是64%、53%和54%,上海公立医院终端药品销售额也呈现下滑趋势,2018年销售额为162亿元,同比上年下滑4.78%。

2018年重点城市公立医院化学药城市格局(单位:亿元)

上一篇: 41个药被二甲医院重点监控 力度越来越大

下一篇: 2.5亿!又一家大型医院药品耗材配送被打包

热门文章排行

更多>>

- 联合国秘书长呼吁停止歧视自...

- 重庆居民慢性病自我管理组首...

- 医学期刊表现抢眼 我国学术...

- 2010年6个医学相关学科取得...

- 听障和脑瘫抢救性门诊费实现...

- 七部门联合检查 所有医疗机...

- 青岛联动机制智斗非法行医“...

- 湖北重点地方病防治“答卷”...

- 山西6月底前实现城镇医保市...

- 零差价冲击客源 单体药店或...

- 医学类毕业生就业冷热不均

- 医药职专就业:畅通“出口”...

- 上海五年内将对儿科、产科、...

- 硕士去绍兴就业 购房打6折

- 应届毕业生春季招聘进入倒计...

- 学历门槛成了就业拦路虎

- 县级医院发展势头猛 医疗人...

- 首批医疗监督大使给力民营医...

- 全球每年死产婴儿数降幅仅1....

- 卫生信息化发力 公私医院实...

![[500108111007]](/Content/Default/images/rlzs.jpg){kind=link}